Что бы Вы не делали себе мозг если Ваш стаж безаворийного вождения составляет от 11-30 лет коэффициент КБМ составит 0,95 - 1, данная информация проверена и перепроверена. Ссылка на калькулятор КБМ. Ссылка на калькулятор для расчета ОСАГО во всех страховых компаниях в России - banki.ru.

Начиная с 01.04.2022 г. изменения цен на ОСАГО полисы, затронули и новую сетку расчетов «бонус-малус» (КБМ). Это показатель, напрямую зависимый от истории аварийных ситуаций водителя. В том случае если продолжительное время водитель не являлся причиной для дорожных происшествий, тогда его КБМ становится ниже, в отличие от тех, кто единожды либо более раз становился причиной для ДТП.

Новый расчет КБМ выполняется каждый год. Переоценка в апреле позволяет поменять стоимость страхования, сделав ее немного ниже для водителей без аварий, существенно повысив стоимость тем водителям, которые часто попадают в аварии. Посмотрим, сколько теперь нужно будет платить за обязательную страховку для водителей, кому она начнет обходиться дороже и возможно ли, при отсутствии аварийных ситуаций, получить скидку.

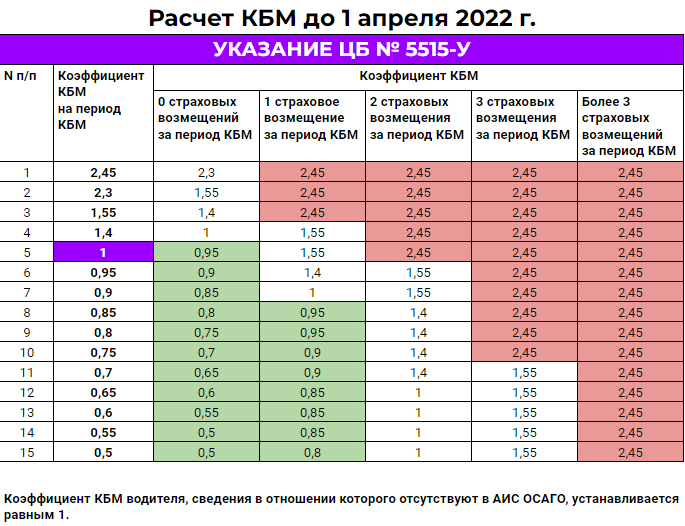

Что изменилось в сетке КБМ

Минимальный КБМ до первого апреля, равнялся 0.5, который сказывался на сумме страховой премии. После, он изменился до 0,46. Следовательно, по расчетам страховых компаний, максимальная скидка за вождение без аварийных ситуаций возрастет на 4% — до 54%. По сообщениям РСА, чтоб обрести скидку, нужно на протяжении 10 лет не становиться причиной аварийных ситуаций. Но максимальный коэффициент для начинающих и водителей, попадавших в аварийную ситуацию, вырастет — с 2,45 до 3,92.

Для водителей, признанных виновными в ДТП, цена на ОСАГО возрастет. Наиболее значимым, по расчетам страховщиков, цена вырастет для тех, кто на протяжении года становился виновным в совершении дорожно-транспортных происшествий более двух раз.

Допустим, водитель имеет минимальный КБМ — 0,46. В случае отсутствия ДТП в следующем году, то КБМ по-прежнему остается на данном уровне. В случае, если по его вине произойдёт одно дорожно-транспортное происшествие, тогда КБМ вырастет до 0,78, если второе — до 1,17, если третье — до 2,25, а если четвертое и более, в таком случае КБМ станет максимально возможным — 3,92».

Следовательно, в случае если другие коэффициенты останутся неизменными, тогда при первом дорожно-транспортном происшествии по вине водителя цена на обязательное страхование увеличится почти на 70%, при втором — на 154%, при третьем — на 390%, но, если будет более трех происшествий, в таком случае цена на страхование возрастет в 8,5 раз.

Новую сетку КБМ страховая компания будет использовать по меньшей мере год — до 31.03.2023. Через год коэффициенты, возможно, вновь пересмотрят. На текущий момент новая сетка считается актуальной. В случае если управлять транспортом осторожно и не становиться причиной для ДТП, то на полис возможна приятная скидка. Это играет важную роль в условиях постоянно растущих цен на транспорт. Поправка коэффициента "бонус-малус" делает актуальными цены на страховку ОСАГО в соответствии с рынком. Если водитель имеет в данный момент самый маленький КБМ (0,46) и став виновным только в одном дорожно-транспортном происшествии, тогда КБМ будет равен в следующем периоде 0,78. Но вернуть минимальное значение будет возможно только спустя 6 лет езды без аварий. Таким образом водители замотивированы ездить аккуратнее.

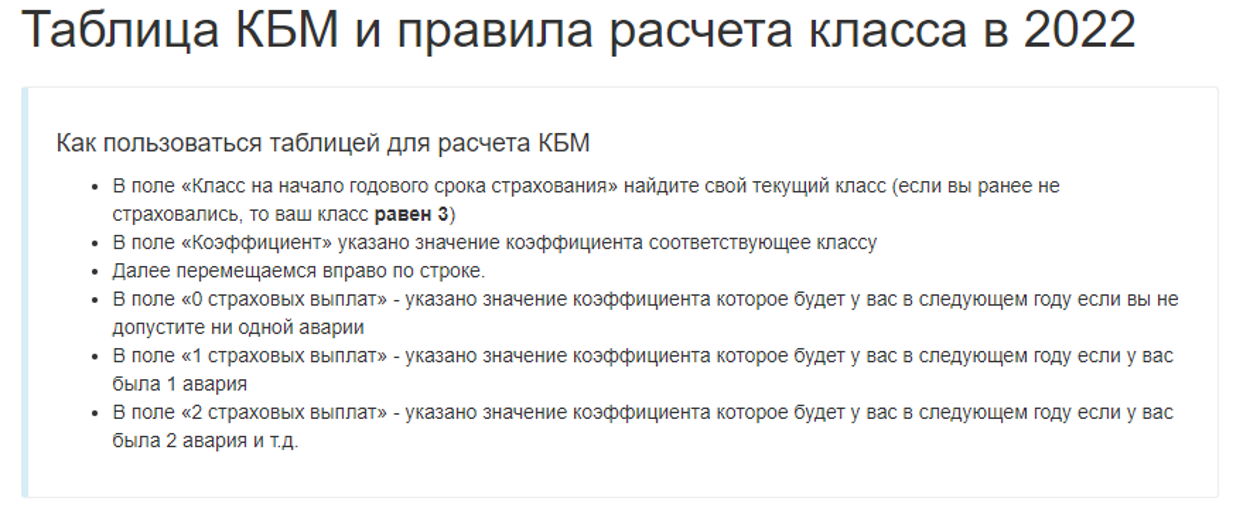

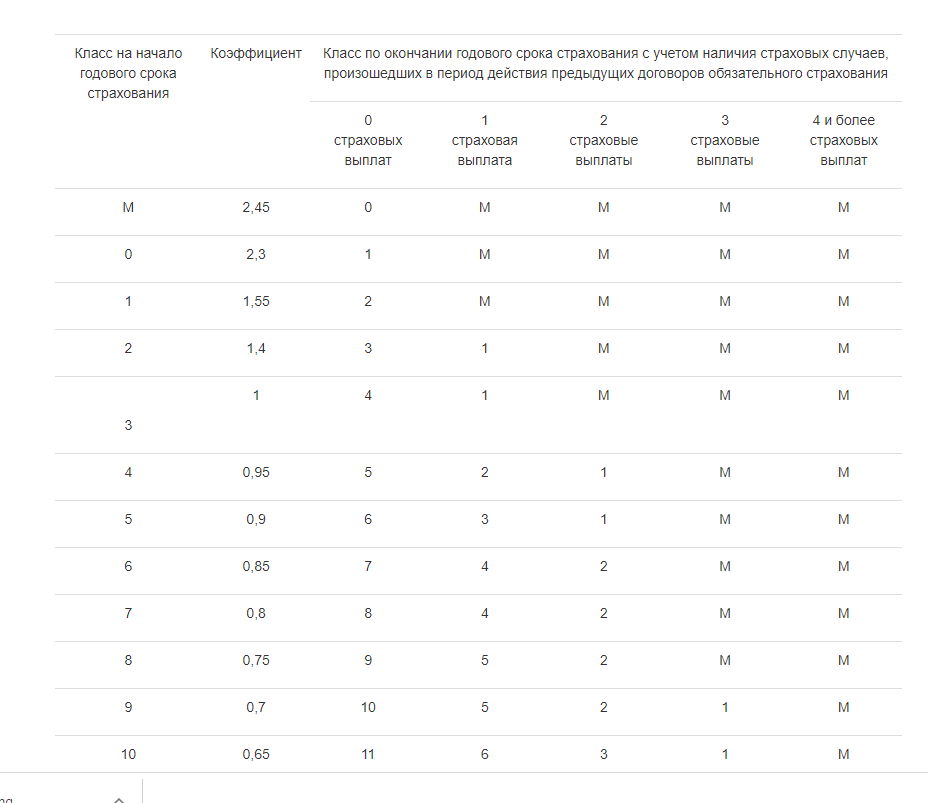

Как самостоятельно посчитать КБМ и ОСАГО

Собственный КБМ возможно найти в специальной для этого таблице Центробанка. Подсчитать настоящую цену на страхование можно исходя из аварийности, в случае если известны все данные транспорта и водителя. Например, 25-летний Московский водитель со стажем два года на Volkswagen Polo, который передвигается на машине без пассажиров.

Тариф страхования (Т) считается за счет произведения базового тарифа (БТ) на коэф. территории использования (КТ), стажа и возраста водителя (КВС), коэффициент аварийности КБМ, сезонности (КС), коэф. мощности (КМ) и вписанные в полис водители (КО).

Что делать, если не согласен со своим КБМ

Во время определения КБМ все страховые компании задействуют данные о договорах страхования и выплаченных страховых возмещениях — данные, из системы информационного обязательного страхования АИС ОСАГО. Иногда водителям, например, после замены водительских прав, высчитывают более высокую стоимость. Исправляется это легко.

Нередко, во время оформления договора возникают ошибки в водительском удостоверении, дате рождения, ФИО. В таком случае из АИС ОСАГО возможно получение некорректного коэффициента «бонус-малус». Дабы вернуть справедливость, страхователь в праве направить обращение к страховщикам с целью проверить коэффициент «бонус-малус». Обращение направляется к той страховой компании, с которой был заключён действующий договор обязательного страхования. По уже оконченным договорам страхования, перепроверка и поправка коэффициента не допустимы. После проведения проверки при участии РСА страховая компания получит или новое значение КБМ, или КБМ останется на текущем уровне, о чём страховая компания должна оповестить клиента.

Видео - Как правильно страховаться по ОСАГО. Класс и КБМ (коэффициент Бонус-Малус). Каждому в копилочку!